一般来说,财物原始权益人将财物出售之后,SPV有必要代表出资者接受这些财物。只要具有了这些财物,SPV才具有发行证券的资历。因为SPV仅仅一个法令上存在的实体,但并没有实践的运营事务支撑,所以掌管并监控整个服务体系的职责往往托交给受托组织。

二是财物阻隔:SPV最重要的功用在于阻隔财物出售人和被出售财物的权力联系,使证券化产品的出资者的收益与原财物持有者的破产危险无关。因为SPV现已代表出资者取得了财物的所有权,所以当财物出售人发生财政困难时,其债款人无权对已证券化的财物提出索偿权。

三是税收优惠:证券化过程中的一个重要原则是坚持税收中性,即证券化本身不会带来更多的税收担负。在许多国家里,SPV采纳信任的架构或许建立于免税天堂的离岸公司的办法,可以躲避被重复课税的问题。

完结危险阻隔的办法有“实在出售”和“信任”两种,在这两种状况下,对应的SPV分别是特别意图公司(Special Purpose Company,SPC)和特别意图信任(Special Purpose Trust,SPT)两种办法:

SPC办法:建议人建立特别意图公司(SPC),以实在出售的办法,将根底财物的所有权彻底、实在地转让给SPC,然后SPC向出资者发行财物支撑证券,征集的资金作为购买建议人的根底财物的对价。在这个过程中要清晰根底财物的所有权已从建议人搬运至SPC,一般由律师出具法令意见书,并有相应的根底财物出售协议等法令文件的支撑。

SPT办法:建议人建立特别意图信任(SPT),将根底财物设定为信任产业,然后搬运给受托人持有,再由受托人向出资者发行信任凭据。该办法使用信任产业的独立性原理,完结根底财物的危险阻隔。不论是建议人破产,仍是受托人破产,均不会涉及到受托人持有的信任产业。我国现在银行信贷财物的证券化采纳的便是这种信任办法。

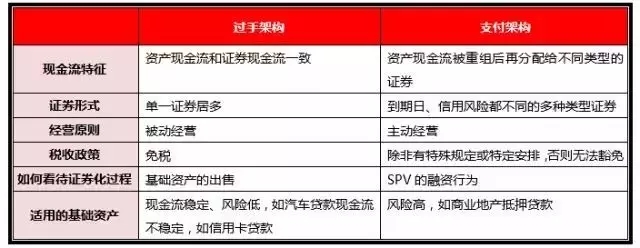

依据证券的发行办法和现金流特征,又可将SPV的架构分为过手架构和付出架构两种:

过手架构:SPV只进行现金流的传递,在收到现金流后扣除必要的服务费,然后转交给出资者,证券的现金流办法与根底财物的现金流办法彻底一致。因为这种运营办法是彻底被迫的,所以可以不纳法人所得税。

付出架构:根底财物的现金流将被重新安排,并分配给不同类型的证券,这些证券到期日不同,本金收回的优先次序和现金流的性质(固定仍是起浮)或许也不同。也便是说,证券的现金流办法与根底财物的现金流办法是不同的。这种办法因为有自动运营的性质,依美国的税法需求交纳法人所得税,直到1986年REMIC(Real Estate Mortgage Investment Conduits,不动产典当借款出资途径法案)通往后,才取得税收豁免。

财物证券化经过各种信誉增级办法来确保和进步证券化产品的信誉等级,满意不同出资者的需求。首要分为外部和内部两种。

外部法:首要由第三方供给信誉支撑,如银行供给信誉确保、稳妥公司供给债券稳妥、公司供给担保,或许从第三方取得次级借款,即索偿次序在证券化产品之后,确保在现金流恶化时证券化产品能首要取得及时偿付。外部法操作起来较为简单,在证券化开展的初期非常盛行,但担保本钱较高,而且最大的问题在于,证券化产品的信誉实质上依赖于担保人的信誉。一旦担保人的信誉评级被下降,则证券化产品的评级也将遭到连累。

一是建立超量利差账户:此类账户都是由根底财物发生的现金收益所支撑,作为今后或许的丢失补偿的现金预备。所谓超量利差,指根底财物发生的现金总收益减去证券化应付出的利息、必要的服务费和违约等要素形成的坏账丢失后的超量收益。它是接受丢失的首要防地,当超量利差为负时,标明现金流已显着缺乏,这时需求动用其它办法的信誉增强办法。所以超量利差是评价财物池的信誉状况的最重要的目标。证券化产品到期时,最终剩下的超量利差一般由建议人取得,而建议人一起也扮演财物办理服务组织的人物,因此为取得尽量多的超量利差,建议人有动力履行好帐款收回的服务功能。

超量利差除可以补偿根底财物现金流遭受的违约丢失,有时还建立专门的子账户,储藏必定的金额,来防备建议组织和财物办理服务组织的运营危险,如服务搬运、混淆、抵销和流动性危险。

服务搬运危险:用于付出因替换财物办理服务组织而发生的特定费用。一般当财物办理服务组织破产或评级降至某一等级以下时,其服务功能需求搬运至其它的组织来履行。

混淆危险:当财物办理服务组织一起也是建议人时,简单将根底财物的现金流和其它资金混淆起来,一旦当建议人财政状况呈现恶化乃至破产时,或许无法将本身的现金流和搬运给SPV的财物现金流区别开来。

抵销危险:指建议组织破产时,根底财物的债款人因为对建议组织一起有必定的债款,将该债款和对建议组织的债款(已搬运至SPV)进行抵销,导致根底财物呈现违约。如信誉卡借款的证券化,当银行破产时,借款人因为收不回在该银行的存款,然后也不再承当对银行的债款职责,使证券化产品遭受和存款规划适当的违约丢失。

流动性危险:当财物办理服务组织被解任后,在和后备服务组织的交代过程中或许呈现的收回财物不力,导致资金付出延误。

二是建立预备金账户或现金担保账户:在证券化开端阶段,由建议人建立一个现金账户,在超量利差为负时可提拨来支撑证券化产品的本息付出。预备金账户的资金一般由财物办理服务组织或受托组织供给,这有助于加强它们履行职责的动机;现金担保账户一般向银行进行私募,而且以信任的办法进行保管,只能出资于低危险的债券。

三是优先/次级分层结构:债券依照本金归还的先后次序分为优先级和次级等多个层次,这是证券化产品最常用的一种信誉增级办法。在财物池呈现违约丢失时,首要由次级承当,而优先级在次级吸收丢失彻底折损后才开端接受后边的丢失,所以能取得更好的信誉评级。假如呈现本金提早归还的状况,一般也用于提早归还优先级债券,以防止次级债券得到清偿后规划缩小,对优先级的维护才能下降。

四是超量担保:以超量的典当品发行较少的债券,即根底财物的总值超越债券的发行额度,超出的部分可视为建议人的参加,以作为整个证券化的权益部分,没有利息收入,对债券出资者供给了必定的确保。这种信誉维护比优先/次级结构更强。

五是债款确保比(DSCR)测验:所谓债款确保比(debt service coverage ratio, DSCR),指根底财物发生的现金流与分配给证券出资者的本息之比。关于分层结构的各层次证券化产品而言,该份额的分母包含该档及归还次序在之前的其它档证券的本息付出之和。DSCR越高,信誉危险越低。一般来讲,在进行现金流分配时,财物池的利息收益首要用来付出各档证券的利息,本金归还部分先分配给高信誉的证券,然后等该证券归还结束后再分配给低信誉的证券。但假如引进债款确保比测验的维护机制,意味着在利息分配前需求对各层次证券的DSCR目标进行测验,假如低于要求的某一最低值,则整个财物池的利息收益将用来付出最高级的本金,低信誉的证券应得的利息将首要偿付高信誉的证券的本金。

六是加快清偿事情:当呈现一些特别状况时,如建议人破产、根底财物违约率到达必定份额或超量利差下降至必定水平,本金将进入加快清偿阶段,以确保优先级证券的本金归还。华资盟收拾修改回来搜狐,检查更多